Introdução

A segunda administração Trump iniciou-se com uma política econômica marcada por um significativo aumento de tarifas sobre produtos importados, o que rapidamente ganhou a alcunha de “tarifaço” nos círculos econômicos e na mídia. Este movimento, alinhado com a retórica de “América Primeiro” que caracterizou seu mandato anterior, representa uma continuidade e ampliação de políticas protecionistas que têm o potencial de redesenhar o mapa do comércio global e impactar profundamente os mercados financeiros internacionais.

As consequências dessas medidas já começam a se manifestar nas bolsas de valores ao redor do mundo, criando um cenário de incerteza e volatilidade que desafia investidores, empresas e formuladores de políticas econômicas. Este artigo busca oferecer uma análise aprofundada desses impactos, examinando as repercussões imediatas, as tendências emergentes e as perspectivas para a economia global diante deste novo paradigma comercial.

O Tarifaço de Trump: Contexto e Implementação

A implementação do recente pacote tarifário representa uma intensificação significativa das políticas protecionistas já ensaiadas durante o primeiro mandato de Trump. Diferentemente das medidas anteriores, que frequentemente eram apresentadas como instrumentos de negociação temporários, as novas tarifas parecem configurar uma estratégia de longo prazo para remodelar as relações comerciais dos Estados Unidos com o resto do mundo.

O pacote inclui aumento substancial das tarifas sobre importações de diversos países, com ênfase especial na China, mas também afetando significativamente parceiros comerciais tradicionais como União Europeia, Canadá, México e nações asiáticas. As justificativas oficiais para estas medidas incluem a proteção da indústria nacional, a redução do déficit comercial americano e a criação de alavancagem para negociações bilaterais mais favoráveis aos interesses estadunidenses.

A implementação tem ocorrido em fases escalonadas, começando por setores estratégicos como aço, alumínio, tecnologia, automóveis e bens de consumo. Esta abordagem gradual parece calculada para permitir ajustes na política conforme as reações do mercado e dos parceiros comerciais se manifestam, embora também prolongue o período de incerteza e adaptação.

Os Efeitos Imediatos nas Bolsas Mundiais

Mercados Americanos

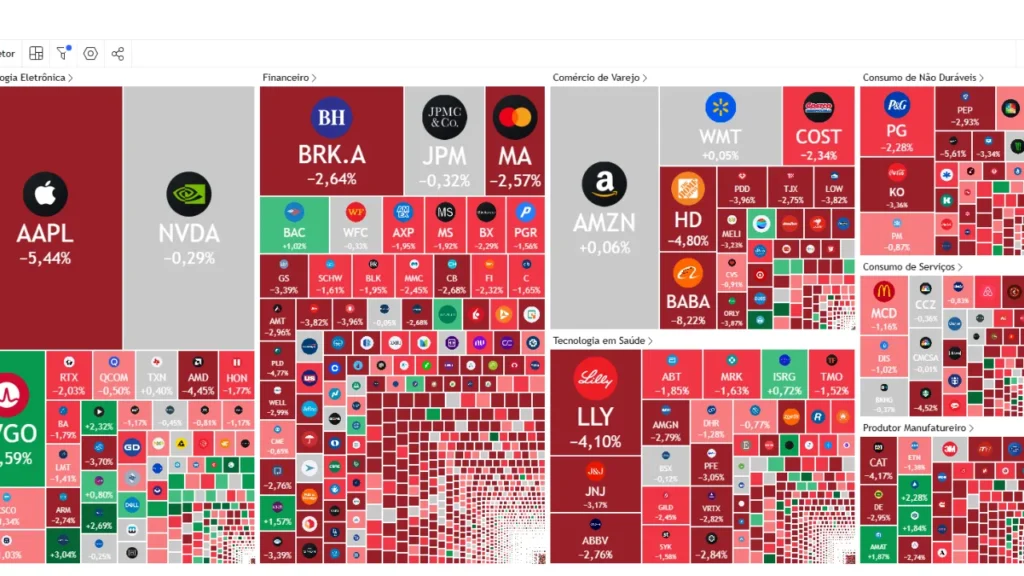

A reação dos mercados americanos ao tarifaço de Trump tem sido complexa e multifacetada. O índice S&P 500 demonstrou volatilidade elevada nas semanas seguintes ao anúncio das novas medidas, com oscilações diárias superiores à média histórica recente. Entretanto, essa volatilidade mascara movimentos setoriais significativamente diferentes:

- Empresas de manufatura doméstica: Experimentaram valorização média de 6-8% nos primeiros 30 dias após o anúncio das tarifas, com destaque para os setores de aço, alumínio e têxteis. Estas empresas são vistas como beneficiárias diretas da proteção adicional contra concorrentes estrangeiros.

- Multinacionais com cadeias de suprimento globalizadas: Sofreram depreciação entre 3-10%, dependendo do grau de exposição a importações tarifadas. Empresas como Apple, Tesla e Boeing, altamente dependentes de componentes importados ou com significativa exposição a mercados internacionais, foram particularmente afetadas.

- Setor de tecnologia: O NASDAQ apresentou queda mais acentuada que outros índices, refletindo a dependência do setor de semicondutores e componentes eletrônicos importados. Empresas de hardware foram mais impactadas que aquelas focadas em software e serviços.

- Varejo de massa: Cadeias como Walmart, Target e Amazon viram suas ações sob pressão devido à preocupação com aumento de custos de produtos importados e potencial impacto no consumo.

Mercados Internacionais

Nos mercados internacionais, os impactos variaram significativamente de acordo com a exposição econômica de cada país ao mercado americano:

- Bolsas asiáticas: O índice Hang Seng de Hong Kong e o Shanghai Composite registraram quedas expressivas de 8-12%, refletindo a vulnerabilidade da economia chinesa às tarifas americanas. Índices da Coreia do Sul e Taiwan também sofreram perdas significativas devido à sua dependência do setor de tecnologia e exportações.

- Bolsas europeias: O DAX alemão e o CAC 40 francês demonstraram quedas moderadas (4-6%), com impacto particular em montadoras de automóveis e empresas de bens industriais. O FTSE 100 britânico, menos exposto diretamente ao comércio com os EUA, teve perdas mais contidas.

- Mercados emergentes: O índice MSCI Emerging Markets registrou queda superior a 7%, com países exportadores de commodities e bens manufaturados para os EUA sendo particularmente afetados.

- América Latina: Bolsas do México e Brasil sofreram impactos distintos – enquanto o índice mexicano IPC caiu cerca de 9% devido à alta dependência do comércio com os EUA, o Ibovespa brasileiro demonstrou maior resiliência, com queda menos acentuada de aproximadamente 3%, beneficiando-se parcialmente da diversificação de seus parceiros comerciais.

Comportamento dos Mercados de Câmbio e Títulos

Paralelamente às oscilações nas bolsas, os mercados de câmbio e títulos também responderam ao novo cenário:

- O dólar americano fortaleceu-se inicialmente contra a maioria das moedas globais, refletindo uma percepção de que os EUA poderiam beneficiar-se no curto prazo das novas medidas protecionistas.

- Os títulos do Tesouro americano viram aumento na demanda, com consequente queda nos rendimentos, sinalizando uma movimentação de investidores para ativos considerados mais seguros.

- Moedas de economias fortemente exportadoras para os EUA, como o peso mexicano e o yuan chinês, sofreram depreciações significativas.

Análise Setorial Aprofundada

Setor Automotivo

O setor automotivo global enfrenta desafios particulares diante do novo cenário tarifário. As cadeias de produção automotivas estão entre as mais globalizadas do mundo, com componentes frequentemente cruzando fronteiras múltiplas vezes antes da montagem final dos veículos.

As montadoras americanas como General Motors e Ford, apesar de potencialmente beneficiadas pelo aumento de tarifas sobre veículos importados, enfrentam o desafio do aumento de custos de componentes importados. Suas ações apresentaram comportamento misto, com valorizações moderadas seguidas de ajustes para baixo conforme o mercado digere as implicações completas para suas estruturas de custos.

Montadoras europeias e asiáticas com fábricas nos EUA, como BMW, Mercedes, Toyota e Honda, enfrentam pressões nos lucros devido ao aumento nos custos de peças importadas, mesmo tendo parte significativa de sua produção localizada em território americano. As que dependem mais fortemente de exportações diretas para os EUA, como algumas marcas de luxo europeias, enfrentam desafios ainda maiores.

Os fornecedores da indústria automotiva estão revendo suas estratégias de localização, com muitos anunciando planos de ampliar suas operações em território americano para evitar tarifas, embora tais movimentos requeiram tempo e investimentos substanciais.

Tecnologia e Eletrônicos

O setor de tecnologia enfrenta um cenário particularmente complexo. A produção de dispositivos eletrônicos depende de cadeias de suprimentos altamente especializadas e globalizadas, desenvolvidas ao longo de décadas e que não podem ser facilmente redesenhadas.

Os fabricantes de smartphones, computadores e outros dispositivos eletrônicos enfrentam aumento direto nos custos de produção. Empresas como Apple indicaram que podem absorver parte do impacto das tarifas para manter competitividade, sacrificando margens no curto prazo.

O segmento de semicondutores, já enfrentando desafios relacionados a cadeias de suprimentos pós-pandemia, vê-se diante de novos obstáculos. Empresas americanas como Intel poderiam beneficiar-se potencialmente da proteção contra concorrentes asiáticos, mas também sofrem com custos mais elevados para certos componentes e matérias-primas importados.

As empresas de tecnologia com modelos de negócios baseados em software e serviços, como Microsoft e Amazon (AWS), demonstram maior resiliência ao cenário tarifário, embora ainda enfrentem preocupações com o impacto indireto da desaceleração econômica que pode resultar de guerras comerciais prolongadas.

Commodities e Materiais Básicos

Os produtores domésticos americanos de aço e alumínio, como US Steel e Alcoa, viram suas ações valorizarem-se significativamente após o anúncio das novas tarifas. Entretanto, análises mais aprofundadas sugerem que estes ganhos podem ser temporários caso a demanda industrial seja impactada por desaceleração econômica ou caso os aumentos de preços domésticos provoquem substituição por outros materiais.

Empresas consumidoras intensivas destes materiais, como construtoras e fabricantes de eletrodomésticos, já manifestam preocupação com o aumento de custos e potencial necessidade de repasse aos consumidores finais.

Produtores de commodities agrícolas enfrentam cenário misto: enquanto alguns podem beneficiar-se de menor concorrência estrangeira no mercado doméstico americano, outros temem retaliações que afetem suas exportações, especialmente para mercados significativos como China e União Europeia.

Varejo e Bens de Consumo

O setor de varejo americano manifesta crescente preocupação com o impacto das tarifas nos preços ao consumidor. Grandes redes como Walmart e Target, que dependem fortemente de produtos importados para manter preços competitivos, alertaram sobre possíveis repasses de custos que podem pressionar consumidores já lidando com inflação elevada.

Estudos preliminares estimam que o impacto direto das novas tarifas pode representar aumento médio de 2-4% nos preços de bens de consumo afetados, com variações significativas por categoria. Produtos eletrônicos, vestuário e móveis estão entre as categorias com maior potencial de aumento de preços.

Marcas de luxo e produtos premium, com maior elasticidade de preço, demonstram menor preocupação imediata com o impacto tarifário, embora também monitorem potenciais mudanças no comportamento do consumidor caso uma desaceleração econômica mais ampla se materialize.

Principais Países Afetados pelo Tarifaço e Suas Respectivas Tarifas

O “tarifaço” de Trump afeta diferentes países com intensidades variadas. Abaixo, detalhamos os principais alvos e as respectivas tarifas impostas:

China

- Produtos eletrônicos e componentes: aumento de 25% para 35%

- Bens de consumo (vestuário, calçados, brinquedos): aumento de 15% para 25%

- Produtos industriais e maquinário: aumento de 25% para 40%

- Produtos químicos e farmacêuticos: novo imposto de 20%

- Aço e alumínio: aumento para 50% (de 25% anterior)

- Veículos e autopeças: aumento para 45% (de 27.5% anterior)

- Painéis solares e componentes de energia renovável: aumento para 30%

União Europeia

- Automóveis e autopeças: aumento de 2.5% para 25%

- Aeronaves e componentes: nova tarifa de 15%

- Produtos agrícolas selecionados (queijos, vinhos, azeite): aumento para 30%

- Produtos industriais de luxo: nova tarifa de 20%

- Aço e alumínio: manutenção das tarifas de 25% e 10%, respectivamente

- Máquinas industriais: aumento para 15%

- Farmacêuticos: nova tarifa de 10%

México

- Automóveis e autopeças: aumento para 25% (anteriormente isentos sob o USMCA)

- Produtos agrícolas: novas tarifas de 10-15%

- Produtos manufaturados: nova tarifa de 10%

- Eletroeletrônicos: nova tarifa de 15%

- Têxteis e vestuário: aumento para 20%

Canadá

- Produtos madeireiros: aumento para 25%

- Alumínio: aumento para 15%

- Produtos agrícolas selecionados: nova tarifa de 10%

- Energia (incluindo petróleo): nova tarifa de 8%

- Produtos farmacêuticos: nova tarifa de 10%

- Autopeças: aumento para 15% (anteriormente isentas sob o USMCA)

Japão

- Veículos e autopeças: aumento de 2.5% para 25%

- Eletrônicos e semicondutores: nova tarifa de 15%

- Maquinário industrial: aumento para 10%

- Aço especializado: aumento para 25%

- Produtos óticos e médicos: nova tarifa de 10%

Coreia do Sul

- Semicondutores e componentes eletrônicos: nova tarifa de 15%

- Veículos e autopeças: aumento para 25%

- Aço especializado: aumento para 20%

- Eletrodomésticos: nova tarifa de 15%

- Produtos petroquímicos: nova tarifa de 10%

Brasil

- Aço e produtos siderúrgicos: aumento para 25%

- Produtos agrícolas selecionados: nova tarifa de 15%

- Calçados e couro: aumento para 20%

- Produtos químicos: nova tarifa de 10%

- Aviões e componentes aeroespaciais: nova tarifa de 12%

Índia

- Produtos farmacêuticos genéricos: nova tarifa de 15%

- Têxteis e vestuário: aumento para 25%

- Software e serviços de TI: nova tarifa de 10%

- Produtos químicos: nova tarifa de 15%

- Produtos agrícolas: aumento para 20%

Vietnã

- Têxteis e vestuário: aumento para 25%

- Móveis: nova tarifa de 20%

- Eletrônicos e componentes: nova tarifa de 15%

- Calçados: aumento para 20%

- Produtos agrícolas e pescados: nova tarifa de 15%

Taiwan

- Semicondutores e componentes eletrônicos: nova tarifa de 20%

- Produtos de tecnologia avançada: nova tarifa de 15%

- Maquinário industrial: aumento para 12%

- Componentes de bicicletas: nova tarifa de 15%

- Aço especializado: aumento para 25%

Implicações Macroeconômicas Globais

Fragmentação do Comércio Global

Uma das consequências mais significativas e potencialmente duradouras do “tarifaço” é a aceleração da tendência de fragmentação do comércio global em blocos regionais. Este processo, já em curso desde a crise financeira de 2008 e intensificado durante a pandemia, ganha novo impulso com as políticas protecionistas americanas.

Analistas observam o surgimento de novas alianças comerciais e fortalecimento de blocos existentes como reação às políticas americanas. A China tem intensificado esforços para fortalecer iniciativas como a Nova Rota da Seda (Belt and Road Initiative) e acordos regionais como a Parceria Econômica Regional Abrangente (RCEP), buscando consolidar sua influência econômica na Ásia.

A União Europeia acelera negociações comerciais com Mercosul, Japão, Canadá e outras economias, buscando diversificar suas relações comerciais e reduzir dependência do mercado americano. Países menores procuram se posicionar estrategicamente nesta nova configuração, desenvolvendo laços comerciais mais fortes com potências regionais.

Esta fragmentação representa um afastamento significativo do modelo de globalização das últimas décadas, com potenciais consequências de longo prazo para eficiência econômica global e especialização produtiva internacional.

Pressões Inflacionárias

O aumento de tarifas tem potencial significativo para alimentar pressões inflacionárias, primeiramente nos Estados Unidos, mas com desdobramentos potenciais para a economia global. Estudos econômicos de experiências tarifárias anteriores sugerem que substancial parte do custo das tarifas é repassada aos consumidores finais.

Estimativas preliminares sugerem que o pacote tarifário atual poderia adicionar entre 0.3 e 0.7 pontos percentuais à inflação americana no curto prazo, complicando os esforços do Federal Reserve para controlar pressões inflacionárias já existentes.

O potencial impacto inflacionário global é mais complexo: enquanto as tarifas tendem a aumentar preços nos EUA, podem gerar deflação em países exportadores afetados, criando pressões divergentes que complicam a coordenação de políticas monetárias internacionais.

As cadeias de suprimentos, já sob pressão após os choques da pandemia, enfrentam novo estresse com o aumento de custos e necessidade de reorganização, potencialmente criando gargalos que podem contribuir para pressões inflacionárias adicionais.

Impacto no Crescimento Econômico Global

O Fundo Monetário Internacional já revisou para baixo suas projeções de crescimento global em resposta às tensões comerciais, estimando que uma guerra comercial prolongada poderia reduzir o PIB global em até 0.5% nos próximos dois anos.

A distribuição deste impacto seria desigual: economias fortemente dependentes de exportações para os EUA, como México, Vietnã e Taiwan, enfrentariam os maiores desafios de ajuste, potencialmente vendo reduções mais significativas em suas taxas de crescimento.

As economias avançadas com mercados domésticos robustos e maior flexibilidade para reorientar exportações demonstrariam maior resiliência, embora também sofressem desaceleração. Economias emergentes diversificadas, como Brasil e Índia, poderiam ver impactos moderados, com potencial de beneficiar-se pontualmente da reorientação de cadeias de suprimentos.

O potencial de contágio para o sistema financeiro também preocupa analistas, que alertam que desaceleração comercial prolongada poderia levar a aumento de inadimplência corporativa, especialmente em setores e países mais vulneráveis às tarifas.

Dinâmicas de Retaliação Comercial

Historicamente, guerras comerciais raramente permanecem unilaterais. O atual cenário não parece exceção, com diversos parceiros comerciais dos EUA já anunciando ou implementando medidas retaliatórias:

- A China anunciou contramedidas tarifárias focadas em exportações agrícolas americanas, aeronaves e bens industriais, com potencial para expandir restrições para setores como semicondutores americanos e serviços.

- A União Europeia implementou pacote de retaliação direcionado a produtos americanos estrategicamente escolhidos de estados politicamente importantes, incluindo bourbon do Kentucky, motocicletas de Wisconsin e produtos agrícolas do Meio-Oeste.

- O México e Canadá, embora inicialmente mais cautelosos devido à importância do mercado americano e vínculos do USMCA, sinalizaram disposição para medidas proporcionais caso seus interesses sejam continuamente prejudicados.

Economistas alertam que ciclos de retaliação tendem a escalar e tornar-se politicamente difíceis de reverter, mesmo quando os custos econômicos se tornam evidentes. O risco de “espirais” de retaliação representa um dos maiores perigos do cenário atual para a estabilidade econômica global.

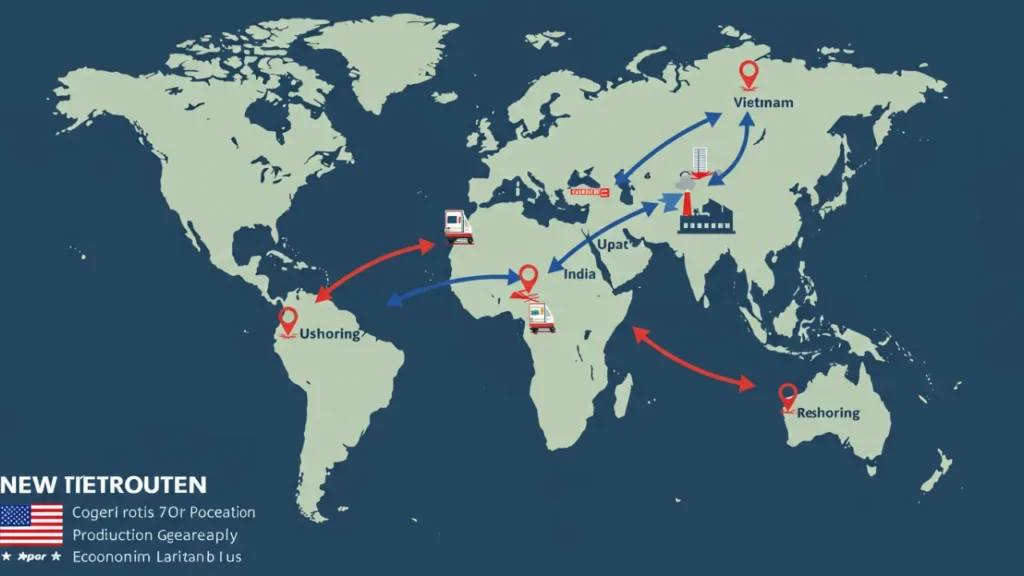

Reestruturação das Cadeias Globais de Valor

Reshoring e Nearshoring

Uma resposta corporativa significativa ao novo cenário tarifário tem sido a aceleração de tendências de “reshoring” (retorno de produção para o país de origem da empresa) e “nearshoring” (realocação da produção para países próximos, com acordos comerciais favoráveis).

Empresas americanas intensificam planos para repatriar parte de sua capacidade produtiva, especialmente em setores estratégicos como semicondutores, produtos farmacêuticos e equipamentos médicos. A Lei CHIPS e outras iniciativas governamentais complementam os incentivos criados pelas tarifas para este movimento.

México e Canadá emergem como beneficiários potenciais significativos do nearshoring, com empresas buscando manter acesso ao mercado americano enquanto diversificam fora da China. O México, em particular, registrou aumento de 15% em investimentos estrangeiros diretos industriais nos meses seguintes ao anúncio do “tarifaço”.

Países do Sudeste Asiático como Vietnã, Malásia e Tailândia também se posicionam como alternativas para empresas buscando diversificar fora da China, mas mantendo eficiência de custos em suas cadeias produtivas.

Regionalização vs. Globalização

O cenário emergente sugere não um fim da globalização, mas sua transformação para um modelo mais regionalizado, com blocos comerciais operando com maior integração interna e barreiras mais significativas entre si.

Analistas observam que esta transformação implica trade-offs importantes: enquanto pode reduzir vulnerabilidades específicas nas cadeias de suprimentos, também tende a reduzir eficiência global e aumentar custos médios de produção, com potenciais impactos inflacionários de médio prazo.

Para empresas multinacionais, este cenário demanda repensar estratégias que foram otimizadas para um mundo de comércio relativamente livre. Diversificação geográfica, redundância em cadeias de suprimentos e maior verticalização emergem como respostas estratégicas ao novo paradigma.

Impacto nos Investimentos Diretos Estrangeiros

Os fluxos de investimento direto estrangeiro já demonstram sinais de reorientação em resposta ao novo cenário. China registrou queda de aproximadamente 12% em investimentos americanos nos meses seguintes ao anúncio das tarifas, enquanto países como México, Índia e Vietnã viram aumentos significativos.

Empresas chinesas, por sua vez, intensificam investimentos em mercados emergentes na Ásia, África e América Latina, buscando consolidar cadeias de suprimentos menos vulneráveis a tarifas americanas e estabelecer mercados alternativos para seus produtos.

Fusões e aquisições transfronteiriças também sofrem reconfiguração, com aumento de escrutínio regulatório sobre transações envolvendo setores considerados estratégicos e preferência crescente por consolidação dentro de blocos comerciais alinhados.

Estratégias para Investidores no Novo Cenário

Diversificação Geográfica Estratégica

Diante da fragmentação do comércio global e da volatilidade associada às tensões comerciais, a diversificação geográfica de portfólios assume importância renovada. Analistas recomendam:

- Balanceamento entre exposição a mercados desenvolvidos e emergentes, com atenção especial a economias com mercados domésticos robustos e menor dependência de exportações para países em conflito comercial

- Avaliação cuidadosa da exposição a países particularmente vulneráveis às novas dinâmicas tarifárias, como economias altamente dependentes de exportações para os EUA

- Inclusão estratégica de mercados que podem beneficiar-se da reorientação das cadeias produtivas globais, como México, Vietnã e Índia

- Consideração de exposição a commodities cujos padrões comerciais podem ser significativamente alterados pelo novo cenário

Análise Setorial e Selection de Ações

No nível de seleção de ações e alocação setorial, o cenário demanda análise aprofundada das vulnerabilidades e oportunidades específicas:

- Avaliação detalhada das cadeias de suprimentos das empresas, identificando aquelas com maior flexibilidade para adaptar-se ao novo ambiente e menor exposição a componentes fortemente tarifados

- Preferência por empresas com poder de precificação que permite absorver ou repassar aumentos de custos sem impacto significativo em margens

- Atenção a setores domésticos com menor exposição ao comércio internacional, como infraestrutura, serviços locais e imobiliário

- Análise do posicionamento competitivo das empresas em cenários de potencial consolidação setorial resultante das pressões tarifárias

Hedge e Proteção de Portfólio

A volatilidade elevada associada ao cenário atual recomenda consideração de estratégias de hedge e proteção:

- Avaliação de posições defensivas em setores tradicionalmente resilientes a ciclos econômicos negativos, como saúde, serviços básicos e bens de consumo essenciais

- Consideração de instrumentos de proteção cambial para mitigar riscos associados à volatilidade elevada em moedas de países particularmente expostos a tensões comerciais

- Diversificação em classes de ativos com correlação historicamente negativa com períodos de estresse em mercados acionários

- Manutenção de posição adequada em ativos de liquidez elevada para aproveitar oportunidades que possam surgir em períodos de volatilidade acentuada

Perspectivas para o Médio e Longo Prazo

Cenários Potenciais

Analistas projetam três cenários principais para a evolução do atual cenário comercial:

- Cenário de Negociação: No médio prazo, as pressões econômicas levam a novas rodadas de negociação, resultando em acordos que moderam algumas das medidas mais extremas, embora mantendo nível de protecionismo superior ao período pré-tarifas. Probabilidade estimada: 50%.

- Cenário de Escalada: Ciclos de retaliação intensificam-se, levando a fragmentação mais profunda do comércio global, com formação de blocos econômicos mais isolados e significativa reorganização das cadeias produtivas globais. Probabilidade estimada: 30%.

- Cenário de Reversão: Pressões domésticas relacionadas à inflação e impactos em setores exportadores levam a recuo significativo nas políticas protecionistas, retornando gradualmente a um ambiente de maior abertura comercial. Probabilidade estimada: 20%.

Tendências Estruturais de Longo Prazo

Independentemente do cenário específico que venha a materializar-se, algumas tendências estruturais parecem prováveis:

- Regionalização do comércio: Fortalecimento de blocos comerciais regionais e intensificação do comércio intra-regional como estratégia de mitigação de riscos.

- Diversificação de fornecedores: Empresas adotando estratégias de “China+1” ou mesmo “multi-sourcing” para reduzir vulnerabilidades em suas cadeias de suprimentos.

- Automação acelerada: Aumento de custos laborais associados à repatriação de produção incentivando maior automação e robotização para manter competitividade.

- Novas métricas de performance corporativa: Evolução nas métricas de avaliação corporativa, com maior ênfase em resiliência e redundância nas cadeias de suprimentos, além de eficiência pura.

- Políticas industriais mais ativas: Governos adotando abordagens mais assertivas para desenvolver capacidades industriais estratégicas, promovendo “campeões nacionais” em setores considerados críticos.

Considerações Finais

O “tarifaço” de Trump representa mais que um episódio transitório na política comercial americana – sinaliza uma inflexão potencialmente duradoura nas dinâmicas do comércio global que moldaram a economia mundial nas últimas décadas. As implicações desta mudança são profundas e multifacetadas, afetando desde comportamentos microeconômicos de empresas individuais até macrotendências de desenvolvimento econômico global.

Para investidores e empresas, o momento exige vigilância redobrada, análise cuidadosa e adaptabilidade estratégica. Os vencedores neste novo ambiente serão aqueles capazes de identificar com precisão os novos riscos e oportunidades, ajustando modelos de negócio e estratégias de investimento de forma ágil e fundamentada.

Embora o cenário apresente desafios significativos, a história econômica sugere que períodos de transformação também criam oportunidades para inovação, eficiência adaptativa e emergência de novos paradigmas produtivos. A capacidade de antecipar estas transformações e posicionar-se estrategicamente diante delas será um diferencial competitivo crucial nos próximos anos.

Em última análise, como observado em episódios anteriores de tensões comerciais elevadas, é provável que soluções pragmáticas eventualmente prevaleçam sobre extremos ideológicos, à medida que os custos reais das políticas protecionistas se manifestam mais claramente. Entretanto, o caminho até este equilíbrio promete ser marcado por volatilidade, incerteza e transformações significativas no panorama econômico global.